平安普惠逾期催收應(yīng)對(duì)指南 理性溝通與法律維權(quán)并行

在金融借貸過(guò)程中,偶爾因資金周轉(zhuǎn)困難導(dǎo)致貸款逾期的情況時(shí)有發(fā)生。面對(duì)平安普惠等金融機(jī)構(gòu)委托的催收方頻繁聯(lián)系,甚至出現(xiàn)言語(yǔ)施壓或不當(dāng)催收行為時(shí),借款人容易陷入焦慮。如何有效應(yīng)對(duì),既維護(hù)自身權(quán)益,又妥善解決債務(wù)問(wèn)題?以下提供分步應(yīng)對(duì)策略,助您理性化解困境。

一、保持冷靜,核實(shí)債務(wù)信息

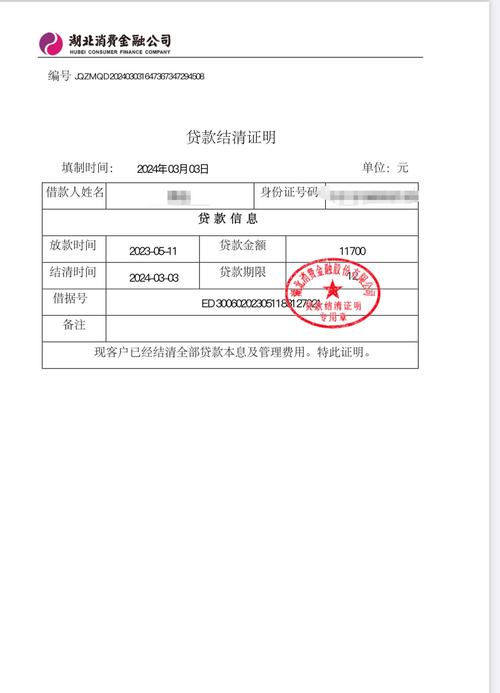

切勿因催收電話頻繁而慌亂。明確自身債務(wù)情況:登錄平安普惠官方APP或聯(lián)系官方客服,核實(shí)貸款合同、逾期金額、利息及違約金等具體信息,確保催收方所主張的債務(wù)真實(shí)無(wú)誤。若有異議,及時(shí)留存證據(jù)并提出質(zhì)疑。

二、主動(dòng)溝通,協(xié)商還款方案

逾期后消極回避可能加劇催收強(qiáng)度。建議主動(dòng)聯(lián)系平安普惠官方客服或合規(guī)催收部門(mén),說(shuō)明逾期原因(如失業(yè)、疾病等客觀困難),并表達(dá)積極還款意愿。根據(jù)《商業(yè)銀行信用卡業(yè)務(wù)監(jiān)督管理辦法》等相關(guān)法規(guī),金融機(jī)構(gòu)可與借款人協(xié)商個(gè)性化分期方案。嘗試申請(qǐng)延期還款、減免部分罰息或重新制定分期計(jì)劃,多數(shù)機(jī)構(gòu)在借款人態(tài)度誠(chéng)懇時(shí)愿意提供協(xié)商空間。

三、識(shí)別違規(guī)催收,依法維權(quán)

若催收方出現(xiàn)以下行為,可能涉及違規(guī):

- 每日催收電話超過(guò)3次,或在晚22點(diǎn)至早8點(diǎn)等非合理時(shí)段騷擾;

- 使用威脅、辱罵等語(yǔ)言恐嚇,或虛假聲稱(chēng)“已報(bào)警”“上門(mén)拘捕”;

- 泄露借款人信息給第三方,或頻繁騷擾親友同事;

- 冒充執(zhí)法人員、偽造法律文書(shū)。

應(yīng)對(duì)措施:

- 全程錄音保留證據(jù),記錄催收方公司名稱(chēng)、工號(hào)、通話時(shí)間及內(nèi)容;

- 向平安普惠官方投訴違規(guī)催收行為,要求更換催收渠道;

- 向銀保監(jiān)會(huì)(12378熱線)、地方金融監(jiān)督管理局等監(jiān)管部門(mén)舉報(bào);

- 如人身安全受威脅,立即報(bào)警處理。

四、評(píng)估債務(wù),尋求專(zhuān)業(yè)援助

若債務(wù)超出償還能力,可咨詢(xún)專(zhuān)業(yè)律師或法律援助機(jī)構(gòu),了解個(gè)人破產(chǎn)制度試點(diǎn)政策(如符合條件)。切勿輕信“反催收”中介,避免陷入詐騙或法律風(fēng)險(xiǎn)。可通過(guò)中國(guó)互聯(lián)網(wǎng)金融協(xié)會(huì)等平臺(tái)查詢(xún)合規(guī)投訴渠道。

五、重塑信用,避免長(zhǎng)期逾期

協(xié)商成功后需嚴(yán)格履約,避免再次逾期。逾期記錄雖會(huì)在央行征信系統(tǒng)保留5年,但及時(shí)還款后影響將逐步減弱。未來(lái)可通過(guò)小額合規(guī)借貸按時(shí)還款,逐步修復(fù)信用。

應(yīng)對(duì)催收的核心是“理性溝通+法律護(hù)航”。正視債務(wù)問(wèn)題,善用協(xié)商機(jī)制,同時(shí)堅(jiān)決抵制違規(guī)施壓,方能走出困境。金融消費(fèi)者權(quán)益保護(hù)體系日益完善,依法維權(quán)已成為解決糾紛的有效途徑。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.hzhfsteel.com.cn/product/73.html

更新時(shí)間:2026-01-21 14:30:37